「コンディショニング」で急成長のTENTIAL【325A】、IPOへ!その成長戦略と将来の株価を予測

investorlab

インベスターラボ

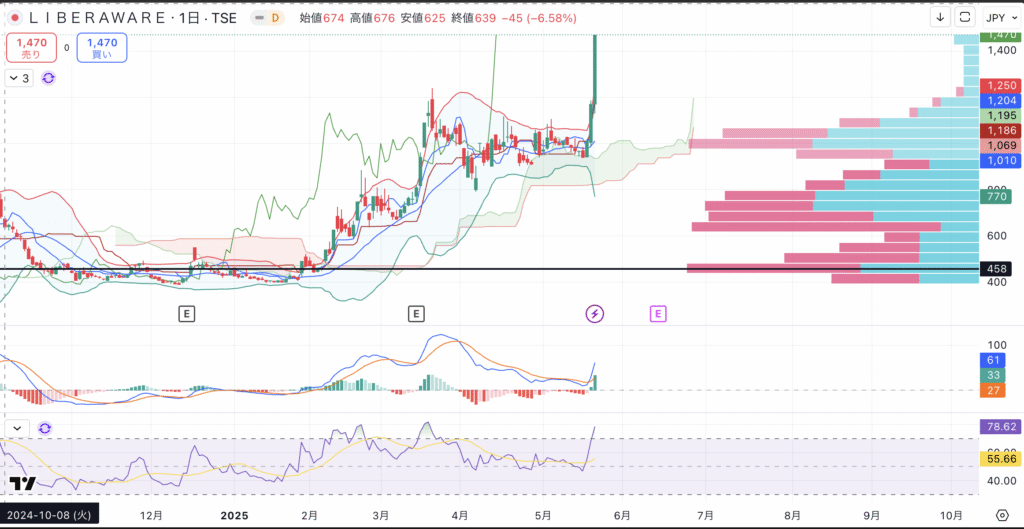

株式会社Liberawareは2025年5月22日、終値は1470円を記録し、前日比で25.64%上昇しました。そんな同社が「見えないリスクを可視化する」という壮大なビジョンのもと、日本の社会課題解決に挑む成長企業であることを改めて示しました。ドローンやロボットを活用したインフラDX(デジタルトランスフォーメーション)の最前線を走るLiberawareの事業概要、財務状況、そして株式市場での評価について分析します。

目次

Liberawareは、老朽化が進むインフラや人手不足に悩む産業界に対し、ドローンやロボット、そして「デジタルツイン」技術を組み合わせたソリューションを提供しています。特に、人が立ち入りにくい狭く、暗く、危険な空間(プラント、インフラ、建設現場、鉄道施設内部など)における点検やデータ取得に強みを持ち、その情報を顧客の安全性向上や生産性改善に資するデータへと加工・提供しています。

同社は、急成長中のドローン市場(2028年に9,054億円予測)やDX市場(2030年に2.3兆円予測)を事業機会と捉え、国家プロジェクトへの参画(災害対応、建設現場DX、鉄道維持管理)や海外展開(韓国子会社設立)も積極的に推進。まさに社会インフラの未来を担うキープレイヤーとして注目されています。

Liberawareの2025年7月期第2四半期決算は、積極的な先行投資フェーズにあることが明確に示されました。現時点では利益は赤字ですが、それを上回る事業の成長性と将来性が評価されています。

| 指標 (百万円) | 2024年7月期 (実績※1) | 2025年7月期中間期 (実績) | 2025年7月期 (通期予想) | 成長率 (2025/2024通期予想) |

|---|---|---|---|---|

| 売上高 | 815.6 | 615.1 | 1,300 | +59.4% |

| 営業利益 | – | ▲ 306.2 | ▲ 1,799 | – |

| 経常利益 | – | ▲ 244.7 | 1▲ 53 | – |

| 純利益 | – | ▲ 246.4 | ▲ 50 | – |

| 自己資本比率 | 56.7% | 40.5% | – | – |

| 現金及び預金残高 | 1,061 | 689 | – | – |

※1:売上高は2025年7月期通期売上高予想(対前期比59.4%増)から逆算した概算値。その他の利益項目は2024年7月期の実績値が非公開のため表記なし。なお、同社は上場間もないため、2024年7月期中間期の財務諸表を作成していないと記載されています。

決算短信によると、2025年7月期中間期の売上高は615百万円を計上。ドローン事業、デジタルツイン事業、ソリューション開発事業が堅調に進捗しています。通期では売上高1,300百万円(対前期比約60%増)を見込んでおり、非常に高い成長率を維持する見込みです。

一方で、営業利益、経常利益、純利益はいずれも赤字が継続しており、今後の黒字化が課題です。これは、研究開発投資や事業拡大に向けた積極的な先行投資によるものであり、将来の収益基盤確立に向けた必要なステップと解釈できます。

財務状況を見ると、売上高成長を支えるための先行投資により、現金及び預金残高は減少傾向にあります。流動負債の増加(特に短期借入金)も見られ、自己資本比率が低下していますが、現時点では成長への投資を優先するフェーズと見られます。

今回の決算短信には人員増加率に関する直接的なデータは記載されていませんでした。しかし、売上高が約60%という高成長を続けるためには、必然的に人員への投資も不可欠であると考えられます。特に知識集約型産業であるLiberawareにおいて、優秀な人材の確保と育成が、今後の持続的な成長を実現する上で重要な要素となるでしょう。

Liberawareの株式は、市場からの高い期待を寄せられていることを示唆しています。

直近の株価チャートを見ると、Liberaware株は特に最近、大幅な上昇を見せています。終値は1470円を記録し、前日比で25.64%上昇しました。出来高も急増しており、市場の注目度が非常に高まっていることが見て取れます。RSI(相対力指数)が78.62とかなり高い水準にあり、短期的な過熱感を示唆していますが、これは高成長への期待を織り込み始めた市場の動きと解釈できます。

PERが554.7倍という非常に高い水準にあることは、Liberawareが現在、積極的な先行投資による赤字決算が続いているにもかかわらず、将来の大きな収益化と成長を市場が強く織り込んでいることを示しています。従来の価値評価基準では「割高」と判断されがちですが、これは成長株、特にテクノロジーや社会課題解決をテーマとする企業に特有の評価動向と言えます。

結論として、Liberawareは現在の財務状況を見る限り、従来の収益性指標では「割高」に見えます。しかし、これは同社が事業開始から間もない成長フェーズにあり、収益化よりも市場シェア獲得と技術開発に重点を置いているためです。

ドローン市場とDX市場の急速な拡大、国家プロジェクトへの参画による技術力の裏付け、そして社会インフラの老朽化と人手不足という喫緊の社会課題へのソリューション提供という点で、Liberawareは大きな成長ポテンシャルを秘めています。投資家は、現在の赤字と先行投資のリスクを考慮しつつも、将来の市場における確固たる地位とそこから生まれる大幅な収益改善への期待を株価に織り込んでいると言えるでしょう。

Liberawareは、現代社会が抱える複雑な課題に対し、革新的なテクノロジーで挑む先駆者です。高い売上高成長率を維持しつつ、将来の黒字化に向けた布石を着実に打っています。足元の財務状況や株価バリュエーションは、古典的な視点からは過熱感や割高感が否めませんが、成長トレンドに乗るセクターでの将来性は魅力的です。投資家は、短期間の株価変動に一喜一憂するのではなく、中長期的な視点で同社の成長戦略と社会貢献への潜在力を評価することが求められるでしょう。