【決算分析】Aiロボティクス、驚異の成長続く!2025年3月期は売上倍増、スキンケア・美容家電が牽引。来期も倍増ペースの成長見込む

investorlab

インベスターラボ

サイバーセキュリティ専業企業のFFRIセキュリティ(東証グロース:3692)が、2025年5月14日に令和7年3月期(2025年3月期)の決算を発表しました。売上高、各利益ともに大幅な成長を遂げ、特に国家安全保障分野での貢献が際立っています。本記事では、同社の好調な業績と財務状況を分析し、発表された中期経営計画から今後の成長戦略を読み解きます。

目次

FFRIセキュリティの当期(令和7年3月期)業績は、前期に引き続き力強い成長を示しました。

主力の「FFRI yarai」シリーズのOEM販売が好調だったことに加え、安全保障関連のセキュリティ・サービス案件が増加したことが増収に大きく貢献しました。エンジニアの待遇向上や採用強化によるコスト増はあったものの、売上高の伸びがこれを吸収し、大幅な増益を達成しています。

1. 連結貸借対照表 (B/S)

| 勘定科目 | 令和6年3月期 (前期末) | 令和7年3月期 (当期末) | 増減 | 傾向 |

|---|---|---|---|---|

| 資産の部 | ||||

| 流動資産 | 2,799百万円 | 3,234百万円 | +435百万円 | 現金及び預金、売掛金、契約資産の増加が主因。 |

| 固定資産 | 581百万円 | 1,076百万円 | +495百万円 | サイバーリサーチコンソーシアムへの出資金(4.3億円)増が主。 |

| 総資産 | 3,381百万円 | 4,310百万円 | +929百万円 | 積極的な事業展開と投資を反映。 |

| 負債の部 | ||||

| 流動負債 | 1,186百万円 | 1,497百万円 | +311百万円 | セキュリティ製品の契約増による契約負債の増加(2.3億円)が主。 |

| 固定負債 | 12百万円 | 24百万円 | +12百万円 | リース債務増など。 |

| 負債合計 | 1,199百万円 | 1,521百万円 | +322百万円 | |

| 純資産の部 | ||||

| 株主資本 | 2,181百万円 | 2,788百万円 | +607百万円 | 当期純利益の計上による利益剰余金の増加が主。 |

| 純資産合計 | 2,181百万円 | 2,788百万円 | +607百万円 | |

| 負債純資産合計 | 3,381百万円 | 4,310百万円 | +929百万円 |

資産は、事業拡大に伴う売掛金や契約資産の増加、そして将来への投資としての出資金により大幅に増加。負債も契約負債を中心に増加しましたが、純資産は利益剰余金の積み増しにより着実に増加しています。

2. 連結損益計算書 (P/L) および連結包括利益計算書

(業績ハイライトにて主要数値を記載済み)

売上高の増加に伴い売上総利益も15億42百万円から20億29百万円へ増加。販管費は人件費や採用費の増加で10億44百万円から12億12百万円に増えましたが、増収効果で営業利益は大幅に向上しています。

3. 連結キャッシュ・フロー計算書 (C/F)

| 区分 | 令和6年3月期 (前期) | 令和7年3月期 (当期) | 増減 | 傾向 |

|---|---|---|---|---|

| 営業活動によるCF | 390百万円 | 641百万円 | +251百万円 | 増益や契約負債の増加により大幅増。 |

| 投資活動によるCF | △70百万円 | △477百万円 | -407百万円 | 出資金の払込(4.3億円)が主因で支出増。 |

| 財務活動によるCF | △0百万円 (95千円) | △79百万円 | -79百万円 | 配当金の支払いが主。 |

| 現金及び現金同等物の増減額 | 319百万円 | 84百万円 | -235百万円 | |

| 現金及び現金同等物の期首残高 | 1,758百万円 | 2,078百万円 | ||

| 現金及び現金同等物の期末残高 | 2,078百万円 | 2,162百万円 | +84百万円 | 投資を行いながらも、営業CFの好調さから現金等は増加。 |

本業の儲けを示す営業CFは好調。その資金を積極的に将来への投資(出資金)に振り向けている構図が見て取れます。

| 指標名 | 算出式 | 令和6年3月期 | 令和7年3月期 | 評価 |

|---|---|---|---|---|

| 安全性分析 | ||||

| 自己資本比率 | 自己資本 / 総資産 × 100 | 64.5% | 64.7% | 高水準で安定。財務基盤は強固。 |

| 流動比率 | 流動資産 / 流動負債 × 100 | 236.0% | 216.0% | 200%を超え、短期的な支払能力も問題なし。 |

| 成長性分析 | ||||

| 売上高増加率 | (当期売上高 – 前期売上高) / 前期売上高 × 100 | – | 24.2% | 高い成長率を維持。 |

| 総資産額 | 3,381百万円 | 4,310百万円 | 事業拡大と投資により増加。 | |

| ROA (総資産利益率) | 当期純利益 / 平均総資産 × 100 | 13.9% ※1 | 17.9% | 資産を効率的に活用し利益を上げている。向上傾向。 |

| 収益性分析 | ||||

| 売上高営業利益率 | 営業利益 / 売上高 × 100 | 20.3% | 26.9% | 非常に高い収益性。前期より大幅に改善。 |

| ROE (自己資本利益率) | 当期純利益 / 平均自己資本 × 100 | 22.0% ※2 | 27.7% | 株主資本を効率的に活用。こちらも向上。 |

※1 前期ROAは(前期純利益432百万円 / ((前期末総資産3,381百万円+前々期末総資産(仮に3,100百万円と推定)) / 2))として概算。

※2 前期ROEは(前期純利益432百万円 / ((前期末自己資本2,181百万円+前々期末自己資本(仮に1,749百万円と推定)) / 2))として概算。

(注:前々期末の正確な数値がないため、前期のROA,ROEは参考値。当期の数値は正確)

各種指標は総じて良好で、特に成長性と収益性の高さが目立ちます。

適正株価 = EPS × PER

= 86.86円 × 37.05

= 3218.163円

したがって、PERを37.05倍とした場合の適正株価は約3,218円となります。

PEGレシオの算出(PER 37.05倍)

PEGレシオ = PER / EPS成長率 (%)

= 37.05 / 4.1791388

≒ 8.865倍

したがって、PERを37.05倍とした場合のPEGレシオは約8.87倍となります。

算出結果まとめ

留意点

これらの算出結果は、あくまで特定の前提に基づいた参考値としてご活用ください。

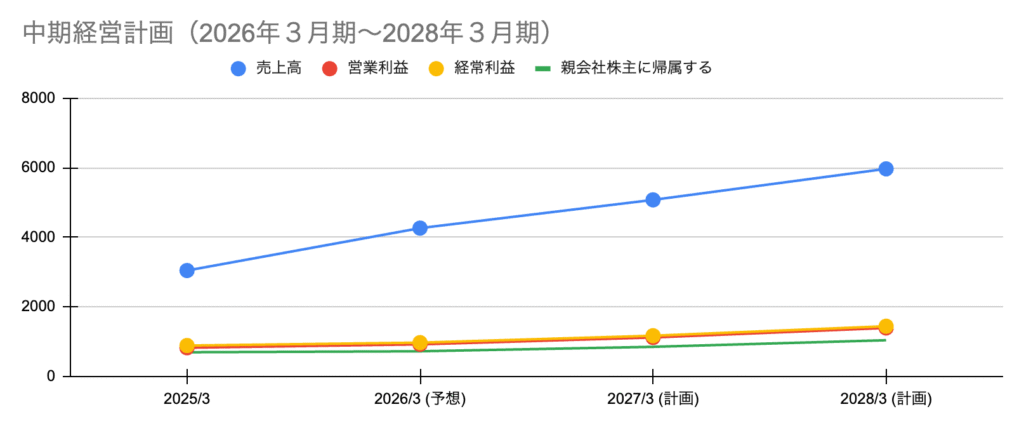

FFRIセキュリティは、中期経営計画(2026年3月期~2028年3月期、2025年5月14日修正版)において、「ナショナルセキュリティ・サービスを成長のドライバーとし、増収増益とする計画」 を掲げています。

1. 経済安全保障重要技術育成プログラム(K Program)への参画:

内閣府、文科省、経産省が推進するK Programに基づき、NEDO(新エネルギー・産業技術総合開発機構)およびJST(科学技術振興機構)の研究開発プロジェクトに参画。「先進的サイバー防御機能・分析能力強化」や「不正機能の意図性評価に関する方法論整理及び評価ツールの開発」といった国家レベルの重要課題に取り組み、先端技術の研究開発を推進します。これは、同社の技術力向上と、将来的な国産セキュリティ製品・サービス創出の核となるでしょう。

2. ナショナルセキュリティ・サービスの強化と人材育成:

政府のサイバー防衛能力強化の方針を背景に、安全保障関連のセキュリティ・サービス需要は大幅に増加しています。これに対応するため、

3. 中期経営計画 数値目標(修正後計画より)

| 年度 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

|---|---|---|---|---|

| 2026年3月期 (予想) | 42.6億円 | 9.14億円 | 9.64億円 | 7.15億円 |

| 2027年3月期 (計画) | 50.73億円 | 11.12億円 | 11.63億円 | 8.43億円 |

| 2028年3月期 (計画) | 59.66億円 | 13.86億円 | 14.36億円 | 10.33億円 |

この計画は、ナショナルセキュリティ・サービスを中核に、継続的な技術開発投資と人材獲得によって、今後3年間で売上高約2倍、営業利益1.7倍という野心的な成長を目指すものです。

FFRIセキュリティは、目覚ましい業績成長を遂げるとともに、日本のサイバーセキュリティ能力向上という国家的課題に真正面から取り組んでいます。K Programへの参画やナショナルセキュリティ分野での実績拡大は、同社が単なるソフトウェアベンダーではなく、国策を担う重要企業へと進化していることを示唆しています。優秀な人材の獲得と育成が継続的な成長の鍵となりますが、市場の追い風と明確な成長戦略を持つ同社の今後の飛躍に大いに期待が持てます。

免責事項: 本記事は提供された情報に基づいて作成されており、投資勧誘を目的とするものではありません。投資に関する決定はご自身の判断において行うようお願いいたします。また、将来の見通しに関する記述は、現時点での予測であり、実際の業績は様々な要因により異なる可能性があります。